Finanzas Éticas

Cómo ser tu propio banco

Soluciones caseras. Tres años de crisis han llevado a muchas familias y empresas al borde de la quiebra. El alto endeudamiento y, sobre todo, la falta de crédito imposibilitan su recuperación. No obstante, cuanto mayores son las adversidades a superar mayores tienen que ser las soluciones a presentar. Las comunidades CAF llegan a Murcia. Raúl […]

Buscador de noticias

Soluciones caseras. Tres años de crisis han llevado a muchas familias y empresas al borde de la quiebra. El alto endeudamiento y, sobre todo, la falta de crédito imposibilitan su recuperación. No obstante, cuanto mayores son las adversidades a superar mayores tienen que ser las soluciones a presentar. Las comunidades CAF llegan a Murcia.

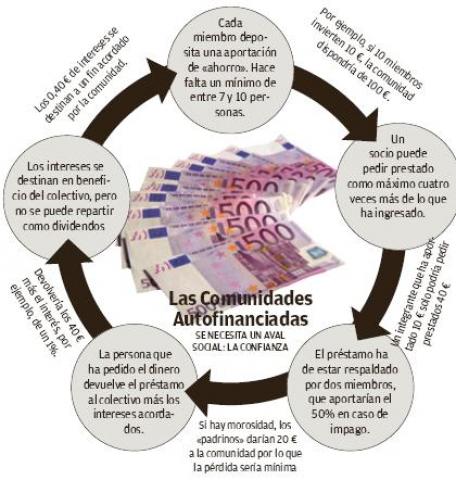

Raúl Contreras, economista y miembro de Ashoka (organización mundial de emprendedores sociales galardonada con el premio Príncipe de Asturias de Cooperación), es el encargado en Valencia y Murcia de presentar y explicar qué son las Comunidades Autofinanciadas (CAF) y cuál es su función principal: «La esencia de las CAF radicaen que las personas, con sus propios ahorros, se financien a ellas mismas y a su entorno, al tiempo, que esta actividad les reporte más ahorro».

Así es. Las comunidades autofinanciadas son un ‘invento’ financiero en sí, más que algo tangible: «En realidad es un proceso de aprendizaje de ahorro y gestión financiera en el que los interesados depositan dinero y otros, o ellos mismos, hacen uso de él a coste prácticamente cero». Aunque Contreras se lo sabe al pie de la letra confiesa que la idea no es suya sino de su compañero Jean Claude Rodríguez, también economista y miembro de Ashoka: «La idea es de Jean Claude y desde Nittua [la Ashoka valenciana] le ayudamos a difundir las claves de la Asociación de Comunidades Autofinanciadas (ACAF) en nuestra ciudad».

En Murcia, es la asociación Cepaim la que sirve de altavoz para difundir las bondades de esta iniciativa, por la que ya se han interesado varios particulares y alguna que otra organización solidaria como el Movimiento 15-M.

Y es que, según Contreras, estas agrupaciones económicas podrían ser la solución perfecta al problema de liquidez de los pequeños comerciantes, incluso de las pymes. No obstante, la receta ha encontrado su ‘caldo de cultivo’ especialmente entre el colectivo inmigrante y, sobre todo, entre las mujeres, según nos cuenta Luigi Carongi, responsable de Cepaim en Murcia.

«De hecho, a la sesión informativa que se organizó en Murcia para informar de esta iniciativa, a la que acudió el propio Raúl Contreras, se invitó sobre todo a inmigrantes de la Región, ya que este tipo de proyectos necesitan del factor confianza, es decir, deben realizarse entre personas que se conozcan entre ellas y puedan responder unas de otras».

Por su parte Raúl Contreras asegura que las comunidades triunfaron, en principio, entre las clases con más problemas económicos y los grupos de inmigrantes por dos razones: «Era la solución perfecta para los posibles imprevistos que les podían surgir como facturas, repatriación de cadáveres o viajes de vuelta a su país así como el hecho de que están más familiarizados con estas prácticas».

Sin embargo, cada vez son más las razones que mueven a los españoles a aventurarse en el mundo del colectivismo económico: «En Cataluña ya existe la primera comunidad de empresarias, cada mes ahorran una cantidad que después se reparte según las necesidades. Al mes siguiente, o cuando se haya pactado por el grupo ya que todo se regula en función de los estatutos acordados en la primera reunión, el prestado deberá devolver el préstamo con un interés X».

De esta manera, la comunidad consigue una rentabilidad para sus ahorros cuando se ‘cobra’ el interés, por lo que, según explica Contreras, «el diferencial a pagar sale a cero para el usuario mientras que la comunidad siempre gana».

En Murcia, el responsable de Cepaim ve la viabilidad de este modelo en los barrios de la capital, donde podría llegar a ser la solución para los pequeños comercios que no pueden acceder a un crédito para sus pequeños gastos o reformas. Esa es precisamente la fórmula que defiende el Movimiento 15-M, que se ha interesado en difundir las Comunidades Autofinanciadas por los barrios murcianos, tanto entre el colectivo inmigrante como entre autóctonos, explica Carongi.

Y no solo entre particulares, ya que son varias las entidades solidarias o sociales que podrían sumarse a esta iniciativa, algo similar a lo que ocurre en Valencia.«Llevamos un par de años en Valencia y sabemos que hay algunas CAF ya montadas pero más en el ámbito social, aunque se han desvinculado de la asociación estatal». Las comunidades a las que hace referencia son dos, una de personas en riesgo de exclusión social y, otra, de gente sorda en la que los beneficios se dedican a una fundación. A su vez, Contreras apunta que también muchos ayuntamientos valencianos, al enterarse del ‘invento’, han empezado a crear estos grupos económicos.

Muchas veces, sin embargo, se tiende a confundir las CAF con los microcréditos. «La diferencia reside en que, en nuestro caso, nos financiamos de puertas para adentro, nunca pedimos dinero ni a bancos ni a ONG lo que nos reporta beneficios directos como no tener que presentar un aval económico para pedir un préstamo», explica Contreras.

En realidad, en las agrupaciones sí que se pide un aval, pero social: «el que se pide es de confianza, todo lo contrario que en la banca, para entrar en una comunidad tienes que ser invitado por alguien que sepa que vas a cumplir».

Respecto al riesgo de impago, Contreras contesta tajantemente: «El riesgo es bajísimo, desde que empezamos solo ha pasado una vez». Y añade «Los integrantes, generalmente, solo pueden pedir 4 veces más de lo que han ingresado y, a su vez, deberá estar respaldado por dos miembros al 50%». Contreras confiesa que las fases que se han de ir superando para llegar a formar parte de un colectivo hace que a la hora de pagar «la presión social sea muy grande».

Sobre el futuro de las comunidades, Contreras se muestra optimista: «Ahora son los empresarios quienes empiezan a montar las CAF. Quién sabe dónde puede llegar. El límite siempre está en la misma comunidad y en la confianza que puedan guardar entre sus miembros».

Mientras que en Valencia las CAF ya son una realidad, en Murcia son todavía un hermoso proyecto por concretar, «aunque ya hemos plantado el germen. Lo que ocurre es que se trata de un proceso lento, que requiere de gran consenso y negociación porque el principal aval es la confianza», explica Carongi.

El Banco Ético y la Red de Economía Alternativa y Solidaria tendrán sede en Murcia

Las Comunidades Autofinanciadas (CAF) surgen al abrigo de otras iniciativas económicas solidarias que ya funcionan en España como la banca ética, a la que también se conoce como banca social, sostenible, alternativa o responsable, o la Red de Economía Alternativa y Solidaria (REAS). La banca ética, que en España funciona a través del Proyecto Fiare (Fundación para la Inversión y el Ahorro Responsable), es un tipo de entidad financiera cuyo objetivo prioritario es financiar proyectos y actividades beneficiosos social y medioambientalmente a la vez que conseguir rentabilidad económica. Las REAS, por su parte, están compuestas por más de doscientas entidades agrupadas en redes territoriales y sectoriales en todo el país, cuyo objetivo es potenciar, apoyar y coordinar las iniciativas asociativas, empresariales, económicas y financieras que están comprometidas con la igualdad, el empleo, el medio ambiente, la cooperación y la preocupación por el entorno y, sobre todo, que no tengan ánimo de lucro.

Pues bien, al igual que las CAF, tanto el Banco Ético como las REAS tienen previsto desarrollarse en Murcia, donde ya buscan sede propia.

Una generación de jóvenes concienciadas en la primera Escuela de Activismo y Finanzas Éticas

Una generación de jóvenes concienciadas en la primera Escuela de Activismo y Finanzas Éticas Las pymes de la ESS cuentan con una nueva línea de apoyo de Fiare

Las pymes de la ESS cuentan con una nueva línea de apoyo de Fiare FEBEA Annual Conference

FEBEA Annual Conference 10 años de Fiare Banca Etica

10 años de Fiare Banca Etica Introducción al Mundo de las microfinanzas (webinar Oikocredit)

Introducción al Mundo de las microfinanzas (webinar Oikocredit) El Lucernario nº4: Banca y finanzas éticas

El Lucernario nº4: Banca y finanzas éticasArtículos Relacionados

V ComunESS