Finanzas Éticas

“Nuestro anclaje a la economía real nos hace más resilientes”

La presidenta de Banca Ética defiende la participación, el impacto social y la transparencia como señas de identidad del grupo italoespañol en este artículo de Juan Pedro Velázquez-Gaztelu para Alternativas Económicas

Buscador de noticias

El Grupo Banca Etica cerró el ejercicio 2022 con un beneficio neto consolidado de 17,2 millones de euros, el 3% más que el año anterior, lo que permitió a la entidad cooperativa italo-española intensificar su principal actividad: la concesión de préstamos a empresas y organizaciones de la economía social y del tercer sector. Su capital social aumentó en 6,6 millones de euros, el 8% con respecto a 2021, hasta los 88,6 millones. Fiare Banca Etica, división española del grupo, obtuvo por primera vez un resultado positivo de 600.000 euros.

Banca Etica, cuya matriz italiana inició su actividad en 1999, cuenta con 47.000 socios, 1 de cada 10 español. La entidad no financia la fabricación y el comercio de armas, la ganadería intensiva, la industria del tabaco, los juegos de azar ni las actividades vinculadas a la extracción de combustibles fósiles. En cambio, apoya la cooperación y la innovación social, la protección del medio ambiente, la cultura, el turismo responsable y la agricultura ecológica. Desde 2019 su presidenta es la economista Anna Fasano, que habló con Alternativas económicas tras participar en la asamblea general de Fiare Banca Ética en Sevilla en mayo.

¿Qué hace diferente a Banca Etica de los bancos comerciales tradicionales?

Somos una cooperativa financiera con señas de identidad y un ADN diferentes del resto del sector. Todo el ahorro que gestionamos tiene un recorrido transparente y únicamente financiamos proyectos con un impacto social y medioambiental positivo. Nuestra tipología es única, pues combina el impacto, la participación y la transparencia en un único proyecto.

¿Qué ventajas ofrecen a los ahorradores? ¿Qué le diría a una persona que está pensando en abrir una cuenta?

Comenzaré a responder con una pregunta: ¿Qué quieres de un banco? ¿Gastos y tipos de interés bajos o que tu dinero pueda sostener un gran proyecto? En Banca Ética puedes tener tu dinero en una cuenta y, al mismo tiempo, apoyar a la economía social en España, en Italia, en Europa y en el mundo. Es una oportunidad.

El grupo Banca Etica es italo-español, pero la parte italiana es mucho más grande que la española. ¿Qué es preciso hacer para que España se vaya acercando al nivel italiano?

La división española no debe pensar en ser como la italiana, pero tiene un sueño y un proyecto: tener un banco cooperativo que apoye la economía social y ofrezca a la ciudadanía unas finanzas diferentes. No es cuestión de tamaño, sino de proyecto, de calidad en la relación con la red de economía social española en su sentido más amplio, incluyendo la discapacidad, la inserción laboral, etc. Somos pequeños, pero tenemos un proyecto muy grande. En 2022 tuvimos un crecimiento muy significativo del 10% en España, más grande que en Italia. La capacidad de Fiare Banca Etica de exprimir su fuerza, su vivacidad, es muy importante.

¿Hay planes para extender Banca Etica a otros países?

No. Tenemos espacios de colaboración con otros países, como FEBEA (Federación Europea de Bancos Éticos y Alternativos) y una alianza mundial que se llama Global Alliance for Banking on Values (GAVB) para trabajar con otras entidades, pero no hay planes de crear otro banco con nuestra marca.

«El impacto social, la participación y la transparencia nos hacen diferentes»

¿Puede Banca Etica sobrevivir con un tamaño relativamente pequeño o está obligada a crecer en volumen?

El proyecto de Banca Etica tiene multitud de objetivos numéricos, pero no para crecer hacia el infinito, sino para poder trabajar mejor y responder a los retos y a las inquietudes de la sociedad y de la economía social. Ahora bien: con las normas bancarias europeas, es difícil que un banco demasiado pequeño tenga cierta armonía. El peso de la supervisión es muy fuerte y el sistema y las reglas no están pensadas para este tipo de bancos, sino para los bancos convencionales. Tenemos muchísimas personas que trabajan en el terreno de los riesgos y para nosotros es muy importante un crecimiento armonioso de todas las partes del banco. El reto para Banca Etica en Italia y en España es alcanzar un buen equilibro económico, patrimonial y de impacto.

¿Cómo hacen para cumplir todos los requisitos regulatorios, que requieren tantísimas energías?

Trabajamos con una normativa europea y dos entidades supervisoras distintas: el Banco de España y el Banco de Italia, lo que supone una gran complejidad. Nuestro trabajo tiene dos líneas maestras. Una es la solidez patrimonial y económica, la capacidad de cumplir con todas las reglas. Al mismo tiempo, nuestro reto es tener un posicionamiento muy claro, transparente, que comunique las razones de nuestra existencia. Nuestra solidez depende de nuestra capacidad de posicionarnos con nuestro ADN, nuestros valores y nuestra identidad. Eso es lo que nos hace fuertes. Nuestro posicionamiento y nuestra visión garantizan nuestra solidez, no al revés. La causa es el posicionamiento, el efecto es la solidez.

Foto: Alternativas Económicas

A diferencia de la banca convencional, Banca Etica no reparte dividendos. ¿Qué hace con los beneficios?

Destinamos una pequeña parte de los beneficios a nuestras fundaciones: una en Italia y una en España. La parte más grande la reinvertimos en el capital para reforzar la solidez del banco.

¿Cómo afecta a Banca Etica la crisis desatada por la quiebra de bancos estadounidenses y de Credit Suisse?

La crisis de estos bancos no ha tenido impacto alguno en nuestro pequeño banco. Esas son otro tipo de finanzas, pero lo que ha pasado nos dice que es un riesgo muy grande que un banco esté en manos de pocas personas, que no es buena la excesiva concentración del capital. Este es un mensaje muy importante. Es verdad que hay mucha volatilidad en el mercado, que en EE UU el sector de las startups está en crisis… No es ninguna novedad, todo el mundo lo sabe. Pero el hecho de que pocas personas tengan todo el capital, que tomen todas las decisiones, es un grave riesgo para el banco, para la sociedad estadounidense y para los ahorradores de todo el mundo.

Históricamente, la morosidad en la banca ética es menor que en la convencional. ¿También ahora?

Nuestra serie histórica nos dice que nuestros clientes y socios son más resilientes que los de otras entidades porque están anclados en la economía real y tienen un compromiso muy fuerte con nosotros. Saben que si no devuelven el dinero de un préstamo, ese es dinero de todos, de la sociedad civil. Nosotros no practicamos unas finanzas especulativas en las que no se sabe de quién es el dinero.

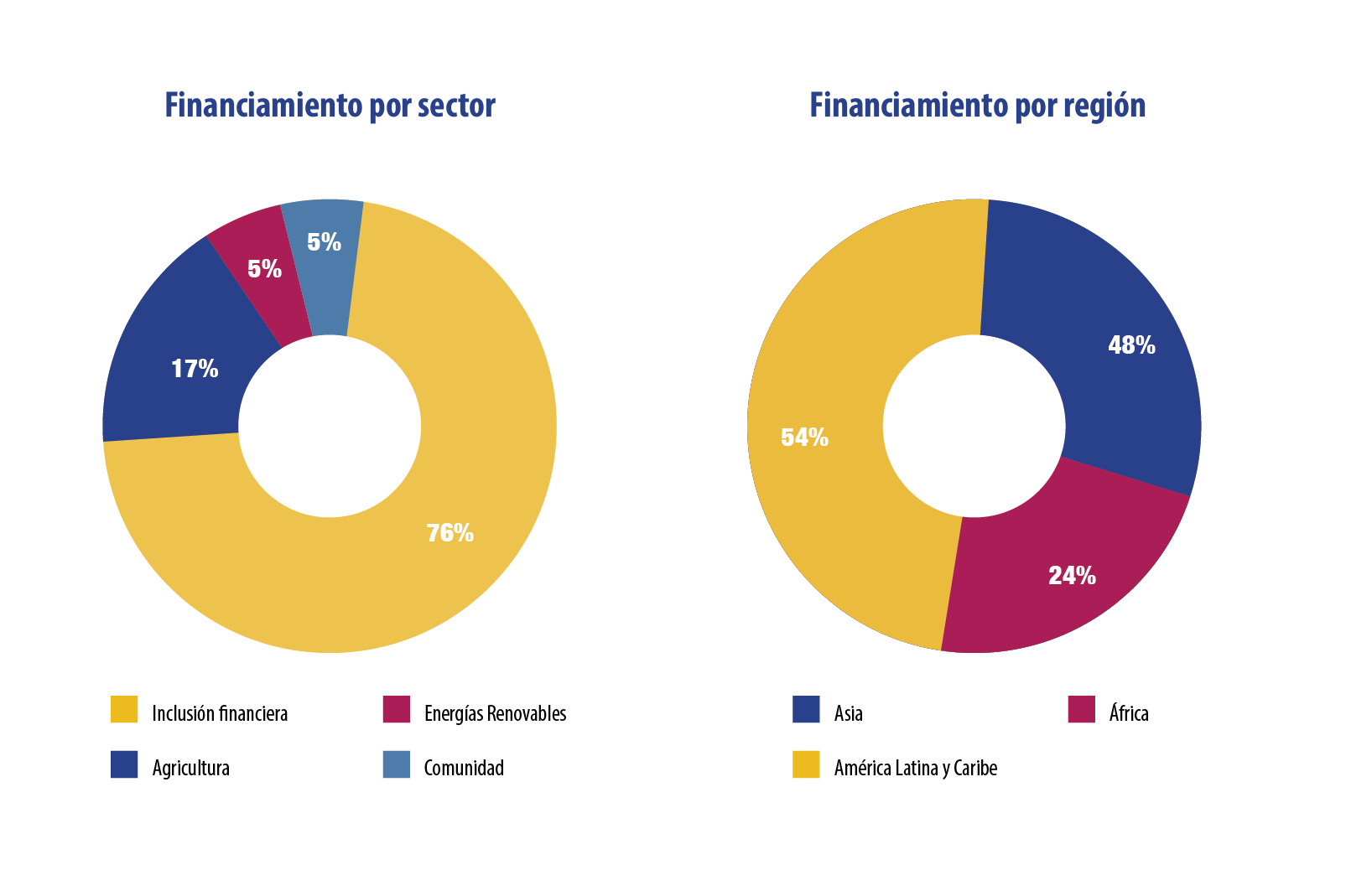

¿Cuáles son los sectores prioritarios que Banca Etica quiere financiar?

Invertimos en la economía social en general. En España tenemos mucha relación con el cooperativismo social: cooperativas de trabajo, de educación, de consumo, con un foco especial en dos sectores. El primero es la vivienda, pero no como actividad inmobiliaria, sino como apoyo al cooperativismo para promover y desarrollar modelos de vivir de manera participativa: cohousing, cohousing senior… El otro sector clave para nosotros es de la transición energética, las comunidades energéticas y el cooperativismo energético.

¿Cómo puede Banca Etica aumentar su base social? ¿No está creciendo demasiado despacio?

El año pasado crecimos el 10% en España. El crecimiento viene, por una parte, de las personas físicas, y por otra, de las organizaciones. Esto último es muy importante, porque si la base es una empresa social o una cooperativa con muchos socios, el mensaje de las finanzas éticas llega a muchas personas. El impacto cultural y económico es mucho mayor.

¿Es cierto que uno de los problemas de Banca Etica es la falta de proyectos de envergadura de la economía social y solidaria para financiar?

No es cierto. En España somos un banco pequeño, y dar préstamos a entidades pequeñas es una buena cosa. Necesitamos apoyar proyectos grandes, pero ya tenemos ayuntamientos y entidades en proyectos bastante grandes.

¿Qué impacto está teniendo el washing social y verde en el sector financiero? ¿Cómo puede un cliente detectarlo?

En el sector financiero hay mucha confusión porque tenemos una regulación europea que ha definido solo la sostenibilidad de los fondos de inversión, de los instrumentos, no la de las entidades. Es un primer paso hacia una regulación completa, pero este espacio difuso lo han aprovechado muchos fondos de inversión, que usan su presunto carácter verde como herramienta de marketing. Es difícil detectarlo. Si una persona lee “fondo de inversión verde” entiende que tiene un impacto ambiental positivo. Nosotros tenemos una pequeña guía para detectar si el fondo en cuestión es bueno para el medio ambiente o no. Lo importante es entender que no puede existir un proyecto verde aislado del resto de la actividad de la entidad. O la entidad tiene lo verde y lo social conectados o no existe sostenibilidad. Esta es nuestra posición. No se puede ser verde y no respetar los derechos de los trabajadores, por ejemplo. Es imposible.

«El exceso de concentración del capital es un grave riesgo para los ahorradores de todo el mundo»

¿Cómo entra la banca ética en el problema del acceso a la vivienda? ¿Se plantea dar hipotecas?

En Italia llevamos años dando hipotecas a las personas socias. En España no tenemos aún la estructura necesaria para dar ese servicio, porque al final, cuando das una hipoteca también das unos seguros: para la vivienda, para siniestros, para la vida, etc. No es algo que descartamos como principio; dependerá del desarrollo de la entidad. En este momento lo que estamos haciendo es afrontar la necesidad de vivienda con una respuesta colectiva y cooperativa. El único sector en el que somos líderes en España es el de las viviendas de cesión de uso con modelo cooperativo, en el que la cooperativa es dueña de la vivienda y las personas socias tienen derecho a utilizar una parte, pero no a ser propietarias y vender en el mercado. Para nosotros es fácil tratar con entidades. Con particulares empezamos el año pasado con préstamos para eficiencia energética. Iremos progresivamente y llegaremos. Queremos ir paso a paso en el aumento de los servicios que prestamos.

¿Cómo se explica la crisis de certificados de depósitos de acciones (CDA) de Triodos? ¿Está afectando a la reputación del sector de la banca ética?

En España, nuestros socios y clientes nos han hecho muchas preguntas al respecto. Si somos los mismos, si nos puede suceder algo parecido a nosotros…Así son las finanzas éticas: los socios están muy atentos a todos los comportamientos: los nuestros y los de otras entidades, incluyendo Triodos. En estos momentos parece que el problema de las CDA está en vías de solución y esperamos que se cierre favorablemente. El capital social de nuestro banco sirve para apoyar un proyecto, no para sostener una inversión financiera. Esta es una diferencia muy grande. Es imposible que nos pueda pasar lo mismo que en Triodos. Somos una cooperativa.

¿Quién es?

Entrevista Grupo Banca Ética, entidad colaboradora de Idearia2024

Entrevista Grupo Banca Ética, entidad colaboradora de Idearia2024 Oikocredit cierra en positivo 2023 y consolida su posición en América Latina

Oikocredit cierra en positivo 2023 y consolida su posición en América Latina Curso UNED: Finanzas éticas, solidarias y alternativas (2ª edición)

Curso UNED: Finanzas éticas, solidarias y alternativas (2ª edición) 4ª posgrado de Fundación Finanzas Éticas

4ª posgrado de Fundación Finanzas Éticas VI Informe sobre Finanzas Éticas en Europa

VI Informe sobre Finanzas Éticas en Europa ¿Qué es y qué aporta RedEFES?

¿Qué es y qué aporta RedEFES?Artículos Relacionados

IDEARIA 2024