Finanzas Éticas

Coherencia más allá del crédito, el informe anual de Banca Etica

Según recoge valorsocial.info, Banca Etica ha publicado en estos días su informe de impacto 2023

Buscador de noticias

Banca Etica acaba de publicar su informe anual de impacto. El análisis va más allá de los impactos generados por los créditos concedidos. Analiza también la gestión de sus propios recursos, informando del porcentaje de los activos patrimoniales del banco que se pueden considerar «de impacto». En un momento en el que la palabra «impacto» impregna todas las memorias económicas, el informe muestra no sólo los resultados finales sino cómo funcionan los bancos éticos, reivindicando la coherencia y la transparencia de la gestión en la construcción del impacto.

El informe hace referencia a dos cuestiones importantes para la entidad. «Banca Etica se dedica a las finanzas, no a la beneficencia«, se indica, recordando que la búsqueda de impacto social y/o medioambiental de la entidad financiera no está desligada de la rentabilidad y búsqueda del tipo financiero de mercado. Por otro lado, subraya la diferencia de las finanzas éticas respecto al concepto de «finanzas sostenibles» que se está trabajando en la Unión Europea. »Desde hace más de 20 años, practicamos un modelo de finanzas que es mucho más que sostenible y que excluye del crédito y de las inversiones a sectores enteros de actividades claramente nocivas para el medioambiente o las comunidades, perjudiciales para los derechos humanos o pocos transparentes desde el punto de vista fiscal y de gobernanza», se expone en el informe.

Dividendo socioambiental

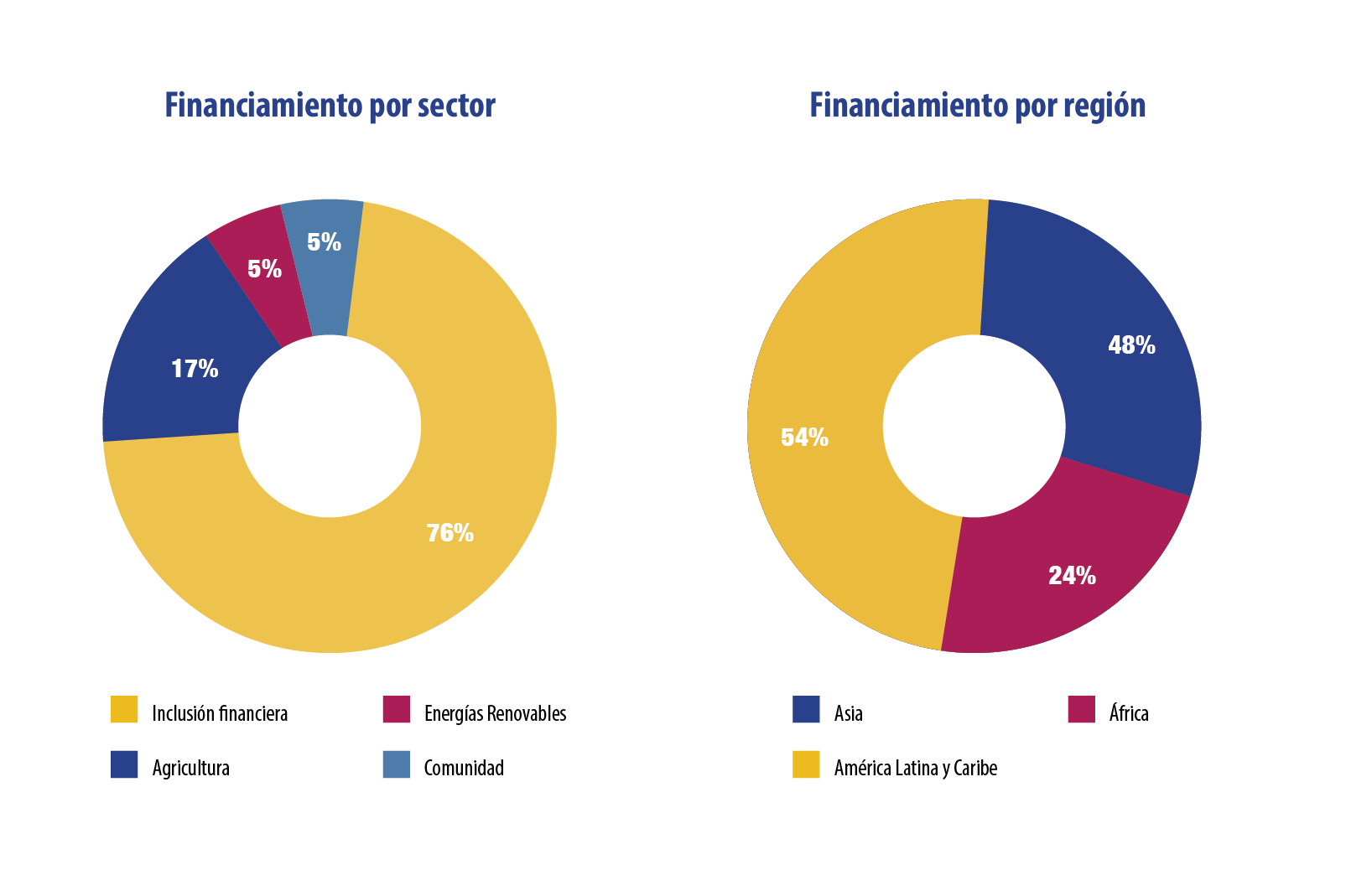

Para conceder créditos y realizar inversiones, Banca Etica tuvo a su disposición en 2022 activos por un total de 2.760 millones de euros. La mayor parte de estos activos provino de depósitos de las personas clientas (un 82%), seguido de la emisión de obligaciones (casi 9%). Las personas que confían sus ahorros en las entidades de finanzas éticas lo hacen con la certeza de que se utilizarán de acuerdo con las estrictas limitaciones éticas del banco. El análisis muestra que casi la mitad (45 %) de los activos de Banca Etica pueden considerarse de impacto positivo. En concreto, el 94 % de los créditos concedidos a organizaciones y empresas, más del 80 % de los préstamos a particulares y familias, y el 10 % de la cartera de títulos.

El informe destaca también la importancia de las aportaciones al capital social de la cooperativa. Aunque en el conjunto de activos la aportación del capital social pueda parecer menor (un 3%), «si el capital social no crece, no es posible que crezcan los préstamos«, indica el informe, explicando que es la base para calcular el importe máximo de crédito que puede conceder la entidad en función de la calidad/riesgo de los préstamos. «Cada euro de capital social permite el desembolso de unos 15,3 euros de financiación a organizaciones y empresas. Y a su vez, estos recursos generan un impacto socioambiental», señalan. Por ello, el informe resalta que las personas que participan del capital social de la entidad reciben un hipotético «dividendo socioambiental». Es decir, con su aportación monetaria, las personas socias del banco pueden atribuirse una parte del impacto positivo generado por las actividades del banco.

Además, las personas socias voluntarias de la cooperativa también pueden participar en uno los instrumentos principales que distinguen la forma de trabajar de las finanzas éticas respecto al sistema financiero tradicional y que contribuye al impacto final: la evaluación socioambiental (ESA). Se trata de un análisis cuyo objetivo es recopilar y evaluar la información social y medioambiental de las organizaciones y entidades que solicitan préstamos. «Integra y completa el análisis económico-financiero, proporcionando datos sobre el valor social de la actividad a financiar, sobre la coherencia con los valores de referencia del propio banco y sobre la credibilidad del prestatario, representando también una oportunidad para comunicar y transmitir los valores de las finanzas éticas y la economía social y solidaria», indican desde la entidad. En 2022, el 95,8% de las decisiones de financiación para personas jurídicas fueron analizadas por una evaluación socioambiental.

Préstamos sin impactos negativos significativos sociales o ambientales

Para la construcción de su modelo de finanzas de impacto, Banca Etica ha adoptado un instrumento de control continuo de sus actividades en términos de impacto socioambiental que está a disposición del Consejo de Administración. Se trata del Impact Appetite Framework (IAF). Basado en un instrumento previsto por la normativa bancaria para determinar y monitorizar la propensión al riesgo, el IAF elaborado por Banca Etica intenta garantizar que se cumplan los objetivos principales de impacto social y ambiental que se marca el banco. «Estamos convencidos de que la definición de objetivos de impacto es un paso fundamental para valorar nuestro trabajo, mejorar constantemente nuestras actividades y garantizar a las personas socias y clientas que los objetivos más profundos de las actividades de Banca Etica se monitorizan continuamente», indica Anna Fasano, presidenta de Banca Etica.

Los informes sobre la inversión de impacto en España, elaborados por la entidad de referencia SpainNAB, señalan a la banca ética y social como los actores que llevan más tiempo operando en este sector. Frente a las modas y tendencias que propician acciones de blanqueo ecológico y social (como la presentación de informes de impacto de productos o áreas concretas, no de la entidad en su conjunto), Banca Etica reivindica que la totalidad de las organizaciones financiadas por la entidad no producen impactos negativos sociales o ambientales significativos. Aún aquellos préstamos no clasificados de impacto son préstamos responsables.

Esas son las bases que pretenden demostrar que las finanzas pueden ser una herramienta para el bien común, y mostrar alternativas éticas a los modelos financieros tradicionales.

Entrevista Grupo Banca Ética, entidad colaboradora de Idearia2024

Entrevista Grupo Banca Ética, entidad colaboradora de Idearia2024 Oikocredit cierra en positivo 2023 y consolida su posición en América Latina

Oikocredit cierra en positivo 2023 y consolida su posición en América Latina Curso UNED: Finanzas éticas, solidarias y alternativas (2ª edición)

Curso UNED: Finanzas éticas, solidarias y alternativas (2ª edición) 4ª posgrado de Fundación Finanzas Éticas

4ª posgrado de Fundación Finanzas Éticas VI Informe sobre Finanzas Éticas en Europa

VI Informe sobre Finanzas Éticas en Europa ¿Qué es y qué aporta RedEFES?

¿Qué es y qué aporta RedEFES?Artículos Relacionados

IDEARIA 2024